Datablog: kwartaalrapportage verkeerseffecten coronamaatregelen

donderdag 9 juli 2020

20 min

Wellicht komt donderdag 12 maart 2020 als belangrijke mijlpaal in de geschiedenisboeken terecht: Nederland werd als gevolg van een wereldwijde epidemie (covid-19) voor een groot deel afgegrendeld, sociale en economische activiteiten werden zoveel mogelijk gestopt en de ‘intelligente lockdown’ ging van start. De eerste dagen na de afkondiging van deze maatregelen zagen we de effecten ervan direct terug op de weg: de verkeersvraag daalde over het hele land met 40 procent.

Door Bas Turpijn, NDW

Inmiddels zijn we ruim drie maanden verder en zijn veel maatregelen weer opgeheven of versoepeld. Echter, de fameuze anderhalvemeterafstand-regel drukt nog altijd op een deel van de sociale en economische activiteiten.

In deze laatste datablog over de effecten van de coronamaatregelen, kijken we uitgebreid terug op de analyses van de afgelopen drie maanden. We beginnen met een langere en kortere terugblik. Daarna gaan we door met de gebruikelijke overzichten van de effecten van de Corona maatregelen op automobiliteit, vrachtverkeer, fietsmobiliteit en de doorstroming.

1. Historisch perspectief

Laten we beginnen de verkeersontwikkelingen in perspectief te plaatsen. Dat doen we door op hoofdlijnen terug te kijken over de afgelopen tien jaar en wat diepgaander over de afgelopen maanden.

1.1 Afgelopen jaren

Samen met het Centraal Planbureau (CPB) heeft NDW gewerkt aan een historische reeks met gemiddelde uursintensiteiten over de periode 2010 – 2020 om de relatie tussen verkeer en economie in beeld te brengen. Mogelijk zou dit verband het CPB kunnen helpen om economische ramingen te maken. Hoewel we niet op de stoel van het CPB willen gaan zitten, hebben we toch gekeken welke economische grootheden het sterkst correleren met de verkeersvraag. Hiertoe hebben we enkele beschikbare componenten uit de nationale rekening geselecteerd:

- Handel (invoer, uitvoer)

- Consumptie

- Investeringen

Figuur 1 toont de kwartaalcijfers van deze drie variabelen, waarbij ze zijn afgezet tegenover de gemiddelde uursintensiteit voor het betreffende kwartaal. Links is alle verkeer opgenomen, rechts alleen vracht. De R2 geeft aan hoe sterk het (lineaire) verband is op een schaal van 0 tot 1. Dan is de meeste samenhang tussen consumptie en verkeer te zien, volgens het lineaire model.

In hoeverre deze gevonden verbanden plausibel zijn laten we graag over aan het oordeel van economen. CBS heeft in 2014 in de regio Eindhoven onderzoek gedaan naar het verband tussen verkeer en productiviteit en kwam op een significant verband [1]. Helaas hebben we geen gegevens over productiviteit beschikbaar. Maar aangezien geconsumeerde goederen eerst geproduceerd moeten worden, zal een gevonden correlatie tussen verkeer en consumptie vermoedelijk een goede indicatie geven.

Figuur 1 Relatie tussen verkeer en verschillende componenten uit de Nationale Rekeningen (bron: NDW, CBS)

Figuur 2 toont deze samenhang over de afgelopen 10 jaar, waarbij de reeks van het verkeer tot het tweede kwartaal van 2020 loopt en die van de consumptie tot het eerste kwartaal van 2020. De consumptiecijfers over het tweede kwartaal moeten nog bekend worden gemaakt.

We zien in zowel de verkeers- als consumptiecijfers de Eurocrisis (2012 - 2013) én het begin van de huidige crisis. Wel is het verkeerseffect aanmerkelijk sterker: ten opzichte van het eerste kwartaal in 2019 verminderde de gemiddelde verkeersdrukte met ongeveer 15 procent, terwijl de consumptieve bestedingen met circa 1% daalde over dezelfde periode. Ook tijdens de vorige crisis was het verkeerseffect duidelijk groter dan het consumptie-effect.

Zullen we dat tijdens deze crisis ook weer zien? Hopelijk wel, anders staat de economie nog een behoorlijke klap te wachten: in het tweede kwartaal verminderde de verkeersdrukte met 35% vergeleken met het tweede kwartaal in 2019. Op basis van deze historische verbanden lijken we niet te hoeven vrezen voor een dergelijke val in consumptieve bestedingen, maar de meeste economen verwachten dat de economische krimp over het tweede kwartaal aanmerkelijk groter zal zijn dan over het eerste.

Figuur 2 Relatie tussen verkeer en consumptieve bestedingen over 2010 – 2020 (bron: NDW, CBS)

1.2 Afgelopen maanden

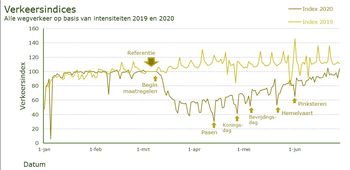

In de vorige paragraaf zagen we dus een behoorlijke krimp van zo'n 35% van het verkeer over het tweede kwartaal ten opzichte van hetzelfde kwartaal in 2019. In de NDW datablogs hebben we steeds verkeersindices gepresenteerd. Deze verkeersindex is gebaseerd op verkeersmetingen op het wegennetwerk. Voor een select aantal meetpunten zijn voor iedere dag, de verkeersintensiteiten afgezet tegen een bepaalde referentie. Gekozen is om iedere dag af te zetten tegen zijn ‘evenknie’ in de eerste week van maart, verkeerskundig een vrij representatieve periode. Iedere maandag is dus afgezet tegenover maandag 2 maart, iedere dinsdag tegenover dinsdag 3 maart enz.

Figuur 3 toont de verkeersindices over de eerste twee kwartalen. Te zien is dat vrij snel na de afkondiging van de maatregelen, de verkeersvraag met 40% daalde. Deze daling zette zich voort tot de laatste week van maart tot ca. 50% vraaguitval. Eind maart/begin april zien we dat het verkeer weer langzamerhand begon toe te nemen. Figuur 3 licht ook enkele markante punten uit, zoals de feestdagen. Omdat we deze vergeleken hebben met een ‘normale’ doordeweekse dag in de eerste week van maart, is het dal dus dieper. Toch laat de figuur goed zien dat het weekendverkeer relatief sterker is gedaald dan de doordeweekse automobiliteit. Ter vergelijking toont figuur 3 ook de verkeersindex voor dezelfde periode in 2019. Hierbij is eveneens de eerste week van maart als referentie genomen, maar wel die van dat jaar.

Aan het eind van het tweede kwartaal zitten we bijna weer op de verkeersdrukte van voor 12 maart. Figuur 3 laat echter ook zien dat het tweede kwartaal in 2019 structureel wat drukker was dan het eerste. Een gemiddelde vraaguitval van 35% over het tweede kwartaal ten opzichte van vorig jaar past dus wel in dat plaatje.

Figuur 3 Verkeersontwikkelingen over het eerste en tweede kwartaal in 2019 en 2020 t.o.v. de eerste week in maart (=100, bron: NDW)

2. Automobiliteit

We zagen in figuur 3 dat het verkeer eind juni alweer bijna op hetzelfde niveau zat als voor de maatregelen. Toch blijven veel van de structurele files vooralsnog uit. We duiken nu wat dieper in de automobiliteit om mogelijke verklaringen hiervoor te vinden. Allereerst kijken we naar de verdeling van de verkeersvraag over de dag, daarna naar regionale spreiding.

2.1 Verdelingen over de dag

Figuur 4 laat het verloop van de genoemde verkeersindex over de dag heen zien. De vraaguitval was (en is) dus niet gelijkmatig verspreid over de dag: in de spitsperioden zien we nog altijd de grootste vraaguitval. In de eerste weken na de beperkende maatregelen, namen we een halvering van het spitsverkeer waar. Inmiddels is de vraaguitval in de spitsen ca. 15% t.o.v. begin maart.

Figuur 4 toont een gestage verkeerstoename over de maanden, waarin duidelijk wordt dat het verkeer in de restdag een stuk sneller herstelt dan het spitsverkeer. Op dit moment is het in de restdag zelfs drukker dan voor de maatregelen. Gelet op het feit dat het tweede kwartaal in 2019 ook wat drukker was dan het eerste, kunnen we beter spreken van normalisering van het verkeer buiten de spitsen. Aangezien de meeste congestie tijdens de spits plaatsvond, kunnen we stellen dat een vraaguitval van 15% nog voldoende is om structurele files te voorkomen.

Figuur 4 Verkeersindex verschillende dinsdagen per netwerk over de dag, waarbij 3 maart = 100 (bron: NDW)

En welke verkeersdeelnemers dragen dan voornamelijk bij aan deze vraaguitval? Vermoedelijk dus de kantoormedewerkers: sinds 12 maart werken deze immers in meerderheid vanuit huis. Op basis van het verplaatsingsonderzoek “Onderweg in Nederland” (OdiN) hebben we de motieven van verkeersdeelnemers per dagdeel in kaart gebracht (figuur 5). Het merendeel van de verplaatsingen in de ochtendspits is inderdaad werkgerelateerd. Verschillende onderzoeken laten zien dat ongeveer 44% tot 56% van de forenzen is gaan thuiswerken [3][7][8]. Het onderwijs gerelateerde verkeer is zelfs grotendeels weggevallen met het sluiten van de scholen.

Figuur 5 Reismotieven van autoverplaatsingen per dagdeel op basis van OdiN (Bron: CBS, bewerkt door NDW)

2.2 Regionale spreiding

Ook tussen de verschillende gebieden zagen we bij aanvang al verschillen, welke in de loop van de tijd alleen maar groter werden. Grofweg kunnen we een diagonale lijn trekken van noordwest naar zuidoost: de provincies op deze as (Noord Holland, Utrecht, Noord Brabant en Limburg) hadden de grootste vraaguitval en ook de opleving van het verkeer gaat langzamer daar. In de noordoostelijke en zuidwestelijk provincies was de vraaguitval minder groot en/of nam het verkeer weer sneller toe. Ook dit kan een reden zijn dat we nog weinig structurele files (terug)zien: de meeste structurele filelocaties bevonden zich op de as van noordwest naar zuidoost.

De tabellen 1 en 2 vatten de verkeersindices samen per provincie en netwerk (snelwegen of provinciaal en stedelijk wegennetwerk). Dan is ook te zien dat de vraaguitval op het hoofdwegennet (HWN) sterker was dan op het onderliggend wegennetwerk (OWN), wat zich ook toont in het korter worden van de gemiddelde autoverplaatsing [2].

|

Provincie |

31 maart |

28 april |

26 mei |

16 juni |

23 juni |

30 juni |

|

Drenthe |

68 |

79 |

95 |

101 |

103 |

104 |

|

Flevoland |

63 |

73 |

91 |

93 |

99 |

100 |

|

Friesland |

66 |

76 |

87 |

93 |

98 |

97 |

|

Gelderland |

61 |

71 |

88 |

92 |

97 |

97 |

|

Groningen |

68 |

78 |

94 |

99 |

104 |

107 |

|

Limburg |

56 |

65 |

81 |

90 |

96 |

96 |

|

Noord-Brabant |

60 |

68 |

86 |

91 |

95 |

97 |

|

Noord-Holland |

57 |

67 |

82 |

86 |

94 |

91 |

|

Overijssel |

69 |

85 |

101 |

105 |

108 |

110 |

|

Utrecht |

56 |

63 |

80 |

85 |

91 |

90 |

|

Zeeland |

67 |

74 |

101 |

108 |

120 |

115 |

|

Zuid-Holland |

66 |

78 |

95 |

96 |

104 |

98 |

|

NEDERLAND |

61 |

71 |

87 |

92 |

97 |

97 |

Tabel 1 Index intensiteiten HWN per provincie, waarbij 3 maart = 100 (Bron: NDW)

|

Provincie |

31 maart |

28 april |

26 mei |

16 juni |

23 juni |

30 juni |

|

Flevoland |

73 |

82 |

101 |

100 |

108 |

106 |

|

Friesland |

74 |

86 |

98 |

94 |

104 |

101 |

|

Gelderland |

74 |

88 |

96 |

98 |

96 |

100 |

|

Groningen |

64 |

89 |

91 |

103 |

102 |

105 |

|

Noord-Holland |

69 |

75 |

88 |

97 |

99 |

101 |

|

Utrecht |

65 |

74 |

89 |

89 |

95 |

94 |

|

Zuid-Holland |

70 |

83 |

96 |

99 |

104 |

101 |

Tabel 2 Index intensiteiten OWN per provincie, waarbij 3 maart = 100 (Bron: NDW)

Hoe kunnen we deze regionale verschillen verklaren? De hoeveelheid besmettingen verschilde behoorlijk per provincie : de zuidelijke provincies waren een stuk zwaarder getroffen dan de rest van het land en daar zagen we bij aanvang ook vrij grote vraaguitval. Figuur 6 toont het verband tussen de verkeersdrukte en het aantal coronabesmettingen per provincie over de periode van 17 maart – 30 juni.

We willen uitdrukkelijk vermelden dat de figuur geen oorzakelijke verbanden blootlegt, maar de negatieve correlatie is wel opvallend in vrijwel alle provincies. Toch zien we dat deze correlatie niet alle regionale verschillen kan verklaren: zo was de vraaguitval in Overijssel vrij laag, terwijl ook daar relatief veel besmettingen waren. Utrecht en Noord Holland kenden een vrij hoge vraaguitval, terwijl het aantal Corona gevallen daar vrij gemiddeld waren.

Figuur 6 Relatie tussen verkeer en aantal COVID-19 besmettingen (bron: NDW, RIVM)

Wellicht dat we een deel van de verklaring ook moeten zoeken in de vele thuiswerkers. Nu is thuiswerken niet voor iedereen mogelijk. Een sector waar thuiswerken het meest makkelijk is, betreft de zakelijke dienstverlening [7]. Figuur 7 toont de werkgelegenheid per provincie per sector. Utrecht en Noord-Holland kennen relatief veel werkgelegenheid in de zakelijke dienstverlening. Dit verklaart mogelijk waarom de vraaguitval in die provincies groter is. Overijssel daarentegen kent weer relatief minder werkgelegenheid in die sector, wat wellicht een verklaring is van de relatief lage vraaguitval daar.

Figuur 7 Werkgelegenheid per sector en per provincie in 2019 (LISA, 2019)

3. Vrachtverkeer

Zoals figuur 1 liet zien, hangt de omvang van het goederenvervoer in sterkere mate samen met de economie dan personenvervoer. De goederenvervoervraag en personenvervoervraag worden ook veelal gescheiden van elkaar bestudeerd [4]. NDW heeft met name informatie over de omvang van het vrachtverkeer, in de vorm van intensiteiten, in beeld gebracht. In sommige datablogs hebben we NDW data kunnen combineren met gegevens over het vervoerde gewicht, afkomstig van het Centraal Bureau voor de Statistiek (CBS) en de Inspectie Leefomgeving en Transport (ILT). We geven eerst een overzicht van de intensiteiten over de afgelopen maanden en gaan daarna in op vervoerde goederen.

3.1 Intensiteiten

Net als voor het totale verkeer hebben we ook steeds verkeersindices bepaald voor het vrachtverkeer. De tabellen 3 en 4 tonen de resultaten hiervan per regio en per netwerk. Eind maart zagen we bijna 10% minder vrachtpassages op het netwerk. Maar de regionale verschillen waren vanaf begin al groot en zijn dat ook lange tijd gebleven. Vooral de noord-zuid verschillen vielen erg op in de eerste weken na de lockdown. In de zuidelijke provincies zagen we in beginsel de meeste vraaguitval, terwijl daar in de noordelijke regio’s nauwelijks sprake van was (en is).

Zo aan het einde van het tweede kwartaal lijkt de hoeveelheid vrachtverkeer van/naar/door het zuiden weer redelijk op het niveau van voor de Coronacrisis.

|

Provincie |

31 maart |

28 april |

26 mei |

16 juni |

23 juni |

30 juni |

|

Drenthe |

107 |

108 |

107 |

112 |

110 |

111 |

|

Flevoland |

94 |

94 |

101 |

100 |

104 |

107 |

|

Friesland |

102 |

103 |

103 |

106 |

109 |

110 |

|

Gelderland |

96 |

103 |

104 |

104 |

105 |

105 |

|

Groningen |

97 |

107 |

106 |

109 |

113 |

113 |

|

Limburg |

88 |

93 |

98 |

99 |

102 |

102 |

|

Noord-Brabant |

94 |

97 |

102 |

100 |

102 |

104 |

|

Noord-Holland |

83 |

90 |

95 |

92 |

97 |

96 |

|

Overijssel |

109 |

115 |

119 |

115 |

117 |

116 |

|

Utrecht |

87 |

93 |

97 |

95 |

98 |

99 |

|

Zeeland |

95 |

92 |

96 |

102 |

110 |

106 |

|

Zuid-Holland |

87 |

100 |

103 |

99 |

103 |

102 |

|

NEDERLAND |

93 |

98 |

101 |

100 |

103 |

103 |

Tabel 3 Index vrachtintensiteiten HWN per provincie, waarbij 3 maart = 100 (Bron: NDW)

|

Provincie |

31 maart |

28 april |

26 mei |

16 juni |

23 juni |

30 juni |

|

Flevoland |

108 |

112 |

112 |

108 |

112 |

108 |

|

Friesland |

108 |

114 |

113 |

105 |

116 |

112 |

|

Gelderland |

105 |

116 |

111 |

107 |

110 |

101 |

|

Groningen |

83 |

135 |

101 |

112 |

112 |

115 |

|

Noord-Holland |

96 |

95 |

98 |

101 |

105 |

104 |

|

Utrecht |

90 |

93 |

96 |

100 |

102 |

103 |

|

Zuid-Holland |

84 |

99 |

102 |

102 |

104 |

104 |

Tabel 4 Index intensiteiten OWN per provincie, waarbij 3 maart = 100 (Bron: NDW)

3.2 Vervoerd gewicht

Om de ontwikkelingen in het vrachtverkeer beter te kunnen duiden, kijken naar het goederenvervoer. Daarvoor maken we gebruik van een aantal externe bronnen: het Weigh-in-Motion (WiM) bestand van de ILT, de publicatiebestanden goederenvervoer van het CBS en de gegevens uit het Informatie Volgsysteem voor de Scheepvaart (IVS) van Rijkswaterstaat (RWS).

Het WiM bevat metingen van een aantal weeglocaties op het hoofdwegennet, waar het gewicht van de passerende vrachtwagens wordt gemeten. Deze gegevens zijn echter niet breed toegankelijk, maar onze collega’s van de ILT waren bereid een geanonimiseerd uittreksel van het WiM beschikbaar te stellen over de periode januari t/m april. Deze gegevens hebben we gecombineerd met onze eigen tellingen.

Figuur 4 toont dan de op identieke wijze berekende verkeersindex voor het vrachtverkeer en vervoersindex, op basis van WiM. Tevens hebben we het gepasseerd gewicht per voertuig afgebeeld, die een indicatie geeft van de belading. Tot de maatregelen (medio maart) volgen de beide indexen elkaar heel aardig. Daarna zien we dat de tonnages zich tot eind maart iets sterker blijven ontwikkelen dan de passages, daarna is het echter omgekeerd.

Wellicht is dit een teken dat de vervoersvolumes toch iets zijn gedaald? De cijfers bevestigen dit echter niet: het gepasseerd gewicht per voertuig vertoont een redelijk constant patroon, met duidelijk minder zwaar vervoer in de weekenden. Het kan natuurlijk ook een datadefinitie kwestie zijn: NDW leidt vracht af van voertuiglengten, WiM van de voertuigas-lasten. Verder zal meespelen dat we voor de passages ruim 7000 locaties hebben kunnen meenemen.

Uit WiM hebben we slechts 9negen locaties kunnen gebruiken. In het vervolg willen we nog nader de vrachtpassages uit de beide bronnen naast elkaar leggen: op hoofdlijnen kwamen ze wel overeen, maar er waren toch ook enkele verschillen, welke om nader onderzoek vragen.

Figuur 8 Verkeer- en vervoersindex en over alle dagen op de linker as, waarbij de eerste week van maart als referentie geldt (=100) en het gepasseerd gewicht per voertuig op de rechter as (bron: ILT, NDW)

Uit de publicatiebestanden goederenvervoer kunnen we per vervoerswijze de aard en omvang van het vervoerd gewicht afleiden. Figuur 9 beeldt deze af voor het wegvervoer en de binnenvaart, de vervoerswijzen met het grootste aandeel. Zowel over weg als water worden landbouwproducten en levensmiddelen, bouwmaterialen en containers het meest vervoerd qua tonnages. Bouwmaterialen vormen de grootste groep in de binnenvaart, terwijl landbouwproducten en levensmiddelen dat in het wegvervoer zijn.

Figuur 9 Ontwikkeling goederenstromen over weg (links) en water (rechts) 2010 - 2019 (bron: CBS, bewerkt door NDW)

Helaas verschijnen deze publicatiebestanden één keer per jaar. De IVS-gegevens kunnen wel frequenter worden geraadpleegd, en zijn feitelijk ook een bron voor de publicatiebestanden. We zagen dus grote regionale verschillen tussen het noorden en het zuiden: we hebben over de afgelopen twee kwartalen een bestand aangemaakt met alle geloste en geladen goederen in havens langs de noordelijke corridor (Friesland, Groningen, Drenthe en Overijssel) en langs de zuidelijke corridor (Noord-Brabant, Limburg).

Figuur 10 toont in het noorden stabiele tot stijgende tonnages, terwijl het zuiden wel degelijk een dip laat zien. Het blijkt dat het vervoer van bouwmaterialen het meest bij heeft gedragen aan de stijgende trend in het noorden. In het zuiden is het vervoer van dit type goederen in april en mei iets gedaald evenals de containeroverslag. Dit verklaart de tegengestelde ontwikkelingen tussen noord en zuid. Aan het eind van het tweede kwartaal zien we dat de aanvoer van goederen van/naar het zuiden over water weer redelijk lijkt hersteld. Hieraan lijkt vooral de bouwsector bij te dragen.

Aangezien een groot deel van deze goederen via vrachtwagens het achterland bereikt, zullen we deze goederen dus ook op de weg aantreffen. De regionale spreiding op het water, zien we ook op de weg. Het lijkt aannemelijk om dan de conclusies van het vervoer over water door te trekken naar het wegvervoer. De stabiele ontwikkelingen in de levensmiddelensector en de licht stijgende lijn in de bouwsector, lijken dus de meest plausibele verklaringen voor de ontwikkelingen van het vrachtverkeer in zijn geheel en qua regionale spreiding. Dit sluit aan bij eerder onderzoek naar de verklarende factoren van het goederenvervoer, waarin o.a. de bouw- en landbouwbouwsector een belangrijke rol spelen [6].

Figuur 10 Vervoerde goederen over de binnenvaart in het eerste kwartaal 2020 van en naar het noorden (links) en zuiden (rechts, bron: RWS, CBS)

4. Fietsmobiliteit

In de datablogs is de fietsmobiliteit steeds gerelateerd aan het weer. Nog voor de coronamaatregelen hadden we een Principale Componenten Analyse (PCA) uitgevoerd om de weerskenmerken te vinden welke de meeste variatie in fietspassages konden verklaren. Dit bleken windsnelheid en de hoeveelheid zonne-uren te zijn. Hierbij maakte het nogal uit of naar een doordeweekse dag werd gekeken of het weekeinde.

Desalniettemin, veelal sloten we de datablogs af met de conclusie dat het fietsverkeer erg fluctueert en de weerspatronen lijken te volgen: bij weinig wind en veel zonne-uren wordt relatief meer gefietst.

De vraag in hoeverre de coronamaatregelen nu echt een significante invloed hebben gehad op het fietsverkeer hebben we nog niet expliciet beantwoord. Mede omdat andere onderzoeken een vollediger beeld geven van de fietsmobiliteit, zoals in het onderzoek De effecten van de coronacrisis op het verplaatsingsgedrag [2]. In deze onderzoeken kunnen we lezen dat de fietsmobiliteit na de maatregelen is toegenomen, omdat we vaker even een rondje willen maken na een drukke thuiswerkdag.

In dit laatste blog kijken of we deze conclusies nader kunnen onderbouwen met onze eigen analyse naar de relatie tussen weer en fietsverkeer. Hiertoe hebben we gekeken naar het verband tussen de fietspassages in de regio Rijnmond en enkele relevante weerskenmerken (windsnelheid, zonneschijn) voor en na 12 maart.

4.1 Empirische verbanden weer en fietsverkeer

Figuur 11 toont de (genormaliseerde) verbanden tussen fietspassages in Rijnmond en de gemeten windsnelheden aldaar voor én na 12 maart. Tevens is de trendlijn toegevoegd, waarbij R2 weer de sterkte van het (lineaire) verband weergeeft. In de periode voor 12 maart zien we op doordeweekse dagen nauwelijks een verband (R2 nadert 0), terwijl in het weekeinde het negatieve verband duidelijker te zien is. Dit kan ermee te maken hebben dat op doordeweekse dagen zogenaamde utilitaire motieven (werk, school) overheersen en men – weer of geen weer – de verplaatsing hoe dan ook moet maken. In het weekeind overheersen sociaal recreatieve motieven, waarbij het weer een belangrijkere factor is voor veel mensen [5].

In de periode na 12 maart zien we dat de verbanden op doordeweekse dagen en het weekeinde nagenoeg gelijk zijn: de R2 waarden zitten een stuk dichter bij elkaar. Dit kan ermee te maken hebben dat na de Corona maatregelen op doordeweekse een stuk minder werk- en school-gerelateerde verplaatsingen worden gemaakt en meer sociaal recreatieve [2]. Het lijkt er dus op dat het doordeweekse fietsverkeer meer is gaan lijken op het weekendverkeer en dus gevoeliger is geworden voor het weer.

Figuur 11 Relatie tussen fietsverkeer en windsnelheid voor (links) en na (rechts) de Corona maatregelen (bron: NDW, KNMI)

Figuur 12 toont het positieve verband tussen de hoeveelheid zonne-uren en fietspassages in de regio Rijnmond voor en na 12 maart. Opnieuw zien we dat het verschil tussen doordeweekse dagen en het weekeinde kleiner is geworden na de beperkende maatregelen.

Figuur 12 Relatie tussen fietsverkeer en zonne-uren voor (links) en na (rechts) de Corona maatregelen (bron: NDW, KNMI)

4.2 Resultaten fietsmobiliteit afgelopen maanden

Figuur 13 toont de ontwikkelingen van het fietsverkeer, windsnelheden en zonneschijn in de regio Rijnmond over de afgelopen twee kwartalen. Dan zien we inderdaad een gestage toename van het fietsverkeer sinds de Corona maatregelen, maar dat zal ook te maken hebben met seizoensinvloeden: in het tweede kwartaal was er minder harde wind en aanzienlijk meer zonneschijn dan in het eerste kwartaal.

Desalniettemin, deze toename kan deels te maken hebben met een verschuiving van verplaatsingsmotieven: sinds de Corona maatregelen is het aandeel utilitaire verplaatsingen verminderd ten faveure van sociaal recreatieve fietsverplaatsingen. Deze laatste categorie reageert dus gevoeliger op het weer dan de utilitaire motieven.

De conclusie uit [2] dat de fietsmobiliteit is toegenomen omdat er meer sociaal recreatieve fietsverplaatsingen op doordeweekse dagen worden gemaakt, lijken we dus te kunnen ondersteunen met onze analyses over de relatie weer en fietsverkeer. In [2] is overigens ook gebleken dat deze toename relatief groter is in landelijkere gebieden. Dit sluit weer aan bij onderzoeken waarin wordt gesteld dat de invloed van het weer op fietsverkeer sterker is in landelijke dan stedelijke gebieden [5]. In het hele land waren de maanden april en mei zeer zonnige maanden: kennelijk was dit een positieve stimulans voor veel mensen om een stukje te gaan fietsen.

Figuur 13 Fietsverkeer en weer in de regio Rijnmond (bron: NDW, KNMI)

5. Doorstroming

Qua verkeersvraag zagen we in de automobiliteit de volgende belangrijke ontwikkelingen:

Op het dieptepunt zagen we op etmaalniveau een uitval van ca. 40%, maar eind juni is de verkeersvraag weer bijna net zo groot is als voor het uitbreken van de pandemie;

- In de spitsen liep de uitval op tot 50%. Inmiddels is deze geslonken tot 15%;

- Op bepaalde momenten in de restdag (9-17 uur) en avond zien we zelfs een grotere verkeersvraag als voorheen.

- Wat heeft deze enorme vraaguitval betekend voor de doorstroming en welke effecten zien we nu het verkeer weer bijna is genormaliseerd? Daartoe kijken we naar de snelheden over de dag en naar regionale verschillen.

5.1 Verdelingen over de dag

Figuur 14 toont het verloop van de gemiddelde snelheden op het hoofdwegennet over de dag heen, op basis van de data uit de meetlussen in de weg. We zien het verloop op 3 maart (referentie), 31 maart (dieptepunt) en 30 juni (einde tweede kwartaal). Een snelheidsval in de ochtendspits zien we nog steeds niet, alhoewel de meest recente snelheidscurve wel al een lichte daling laat zien ten opzichte van. 31 maart. Verder zien we het effect van de verlaging van de maximum snelheid naar 100 km/u ook terug. De verlaging van de maximumsnelheid in heel Nederland ging in op maandag 16 maart, en viel daarmee vrijwel gelijk met de Corona-maatregelen.

Opvallend is wel dat de snelheidscurve van 30 juni structureel iets lager ligt dan die van 31 maart. Mogelijk is dit een effect van de toegenomen drukte in de restdag. De avondspits lijkt qua congestie weer richting de situatie voor Corona te gaan.

Figuur 14 Gemiddelde snelheid op ‘s lands hoofdwegen over de dag (bron: NDW)

5.2 Regionale spreiding

Tabel 5 vat de gemiddelde snelheden in de avondspits samen – op basis van Floating Car Data (FCD) – per provincie en wegtype. Wegtype 1 betreft de snelwegen, wegtype 2 provinciale hoofdwegen en wegtype 3 de overige provinciale wegen en gemeentelijke hoofdwegen. Dan is te zien dat de verslechterde doorstroming in de avondspits ten opzichte van het dieptepunt van de crisis (31 maart) vooral in de Randstad merkbaar is, maar over het geheel nog altijd wel beter is dan voor de crisis.

Het verschil op landelijk niveau met figuur 14 is opvallend: daar zien we duidelijk weer een dipje in de avondspits, welke de FCD voor wegtype 1 niet laten zien. Dat kan te maken hebben met de verschillende registraties (meetlussen in het wegdek vs. rijdende voertuigen), dekkingsgraden en middelingsmethoden.

|

Provincie |

Wegtype |

3 maart |

31 maart |

30 juni |

|

Nederland |

1 |

89 |

91 |

90 |

|

Nederland |

2 |

62 |

64 |

62 |

|

Nederland |

3 |

52 |

53 |

52 |

|

Drenthe |

1 |

98 |

95 |

94 |

|

Drenthe |

2 |

66 |

69 |

66 |

|

Drenthe |

3 |

60 |

59 |

59 |

|

Flevoland |

1 |

97 |

95 |

95 |

|

Flevoland |

2 |

72 |

74 |

71 |

|

Flevoland |

3 |

66 |

64 |

65 |

|

Fryslân |

1 |

102 |

98 |

97 |

|

Fryslân |

2 |

70 |

72 |

69 |

|

Fryslân |

3 |

58 |

55 |

57 |

|

Gelderland |

1 |

91 |

97 |

93 |

|

Gelderland |

2 |

61 |

67 |

62 |

|

Gelderland |

3 |

54 |

56 |

54 |

|

Groningen |

1 |

90 |

88 |

89 |

|

Groningen |

2 |

67 |

68 |

67 |

|

Groningen |

3 |

53 |

53 |

53 |

|

Limburg |

1 |

96 |

93 |

93 |

|

Limburg |

2 |

62 |

65 |

62 |

|

Limburg |

3 |

52 |

52 |

51 |

|

Noord-Brabant |

1 |

87 |

96 |

92 |

|

Noord-Brabant |

2 |

60 |

66 |

61 |

|

Noord-Brabant |

3 |

50 |

54 |

51 |

|

Noord-Holland |

1 |

84 |

91 |

85 |

|

Noord-Holland |

2 |

58 |

62 |

58 |

|

Noord-Holland |

3 |

44 |

49 |

44 |

|

Overijssel |

1 |

89 |

90 |

88 |

|

Overijssel |

2 |

64 |

67 |

63 |

|

Overijssel |

3 |

57 |

60 |

56 |

|

Utrecht |

1 |

78 |

96 |

91 |

|

Utrecht |

2 |

52 |

60 |

55 |

|

Utrecht |

3 |

45 |

50 |

46 |

|

Zeeland |

1 |

103 |

96 |

96 |

|

Zeeland |

2 |

75 |

77 |

72 |

|

Zeeland |

3 |

63 |

60 |

62 |

|

Zuid-Holland |

1 |

74 |

93 |

83 |

|

Zuid-Holland |

2 |

55 |

61 |

56 |

|

Zuid-Holland |

3 |

45 |

49 |

45 |

Tabel 5 Gemiddelde snelheden in de avondspits per provincie en wegtype (bron: NDW)

Figuur 15 toont de bovenstaande snelheidsverschillen in de avondspits op het FCD netwerk. De grootste snelheidsverschillen zijn te zien op de hoofdwegen buiten de Randstad met weinig structurele congestie. Dit heeft waarschijnlijk te maken met de invoering van de 100 km/u overdag. Op dergelijke wegen kon men voor de Coronacrisis ook in de spitsen 120 of 130 km/u rijden: dat mag nu niet meer. Her en der zien we in de Randstad weer congestie, maar op een groot deel op de hoofdwegen in de Randstad zijn de gemiddelde gereden snelheden in de avondpits nog altijd hoger dan voorheen.

Figuur 15 Verschil in gemiddelde gereden snelheden op basis van FCD in de avondspits van 30 juni en 3 maart (bron: NDW)

Grote vraag is of en wanneer de structurele files weer verschijnen. Op basis van voorgaande informatie zitten we aan het einde van het tweede kwartaal vermoedelijk op een grensvlak: de verkeersvolumes zijn zodanig dat her en der alweer files ontstaan, maar door de gelijkmatigere spreiding over de dag is de congestie nog niet op het niveau als voor de Coronacrisis.

Figuur 16 combineert de verkeersindices met voertuigverliesuren (VVU’s[1]) en laat zien dat een relatief kleine afname van 10% van het verkeer ten opzichte van de ‘normale’ doordeweekse drukte, al tot aanzienlijke reductie in VVU’s kan resulteren. Hoewel de etmaalintensiteiten bijna net zo hoog zijn als voor de maatregelen, ligt het spitsverkeer nog ca. 15% onder de ‘normale’ doordeweekse waarden. Deze andere spreiding van de verkeersvraag over de dag lijkt dus een positief effect te hebben op de doorstroming.

[1] Voertuigverliesuren is het aantal uur dat een voertuig stilstaat of vertraging heeft door een gebrek aan capaciteit op de weg. Dit capaciteitsgebrek ontstaat door drukte, files, wegwerkzaamheden en andere factoren die ervoor zorgen dat een voertuig niet door kan rijden. De voertuigverliesuren worden berekend door de daadwerkelijke reistijd te vergelijken met de reistijd die het voertuig nodig zou hebben om ongestoord en zonder vertraging de reis te maken.

Figuur 16 Verband tussen verkeersindex en voertuigverliesuren (bron: RWS[2], NDW)

[2] Opgemaakt door Dr.Ir. H. Taale (RWS WVL/TU Delft)

6. Methodologische verantwoording en discussie

In de NDW datablogs hebben we getracht zo feitelijk mogelijk te blijven en slechts aan te geven wat de gegevens ons kunnen vertellen. Het venijn zit hem in het woordje kunnen: om informatie uit data te destilleren moeten patronen worden gevonden en zijn interpretaties nodig. Daarom bevonden we ons regelmatig in een grijs gebied. Te beginnen met de verschillende verbanden die we hebben afgebeeld door met externe databronnen te combineren (figuur 1: NDW-CBS, figuur 6: NDW-RIVM, figuren 11-12: NDW-KNMI).

Het enige feitelijke wat we kunnen stellen is dat we in staat zijn om verkeersgegevens te combineren met gegevens over economie, gezondheid en weer. Daarbij hebben we, uitgaande van eenvoudige lineaire technieken, ook de sterkte van deze relaties bepaald om de verklarende factor van een variabele te kunnen inschatten. Hierbij is voorbij gegaan aan de belangrijke vraag of we überhaupt wel lineaire verbanden kunnen veronderstellen. Ook de vraag wat de aard van een mogelijk verband kan zijn, is niet aan bod gekomen. Diepgaander onderzoek zal dit alles moeten uitwijzen.

Met de datablogs en deze kwartaalrapportage heeft NDW willen laten zien welke mogelijkheden er zijn om verkeersgegevens te gebruiken om informatie te verkrijgen en welke kansen er liggen door te combineren met databronnen uit hele andere domeinen. Hiermee hopen we onderzoekers te inspireren om ideeën te vormen voor onderzoekagenda’s en beleidsmakers de waarde te laten zien van een nationale databank op welk gebied dan ook.

De verkeersindices, de rode draad in de datablogs, zijn geen primaire databron, maar een afgeleide van de Actuele Verkeersgegevens (AVG). Bij het bepalen hebben we ook enkele vereenvoudigde aannames gemaakt. Zo is voor iedere meetlocatie per uur een index berekend en al deze indices zijn rekenkundig gemiddeld om de verkeersindex te krijgen. Hierdoor wegen regio’s met veel locaties dus ook wat zwaarder mee in de indexberekening.

Verder weegt ieder uur van de dag even zwaar mee: aangezien de spitsen relatief kort duren en de restdag lang, hebben de indices van de restdag dus wat meer invloed in de etmaalindex. Dit zou een reden kunnen zijn dat we bij relatief hoge indexwaarden toch weinig congestie zien (zie figuur 16). De spitsen kennen nog relatief meer vraaguitval dan de restdag, maar dat zien we beperkt terug in de landelijke etmaalindex. De relatie tussen verkeersdrukte en congestie staat op menig verkeerskundige onderzoekagenda en we bevelen van harte aan hiernaar nader onderzoek te blijven doen.

7. Conclusie

De coronacrisis heeft landelijk gezien tot en met juni 2020 significant effect gehad op de verkeerstromen op de weg:

- Gemiddeld is de verkeersdrukte over het tweede kwartaal van 2020 met ca. 35% afgenomen t.o.v. dezelfde periode in 2019. Over het eerste kwartaal van 2020 was die afname ca. 15% t.o.v. dezelfde periode in 2019;

- Op het dieptepunt tot dusver (eind maart) zagen we een vraaguitval in het verkeer van ca. 40%. Deze vraaguitval zagen we vrij abrupt optreden na de invoering van de intelligente lockdown. Ruim drie maanden later, aan het einde van het tweede kwartaal, was de verkeersvraag alweer bijna op hetzelfde niveau als voor de crisis, waarbij de curve de vorm lijkt te hebben van een gekantelde ‘L’.

- De grootste afnames traden op in de spitsperioden. Eind maart zagen we een halvering ten opzichte van de periode net voor het instellen van de maatregelen. Aan het einde van het tweede kwartaal is deze vraaguitval geslonken tot -15%, waardoor het nog relatief rustig is in – met name – de ochtendspits.

De regionale spreiding laat zien dat de effecten niet overal in het land gelijk zijn:

- De provincies Noord Holland, Utrecht, Noord Brabant en Limburg vormen een as van noordwest naar zuidoost, welke het land verdeeld. Op de as zien we de grootste afnames van het verkeer – met name de A2. Ook de toename van het verkeer gaat hier langzamer dan in de rest van het land. In de noordoostelijke landsdelen (Friesland, Groningen, Drenthe en Overijssel) zagen we minder vraaguitval dan gemiddeld en ook lijkt het herstel daar sneller te gaan dan landelijk. De zuidwestelijke landsdelen (Zeeland, Zuid Holland) hadden initieel een vrij gemiddelde vraaguitval, maar de toename van het verkeer begon daar ook sneller, waardoor deze regio’s inmiddels alweer minstens zo druk zijn als voor de crisis.

- Dat de vraaguitval in de zuidelijke landsdelen relatief groter was dan het landelijk gemiddelde, hangt mogelijk samen met het relatief hoge aantal Corona besmettingen in deze gebieden. De relatief hoge vraaguitval in de noordwestelijke regio’s valt wellicht te verklaren doordat daar relatief meer mensen thuiswerken.

Het vrachtverkeer heeft op landelijk niveau relatief weinig vraaguitval vertoond:

- Op het dieptepunt tot dusver (eind maart) zagen we een vraaguitval in het vrachtverkeer van bijna 10%. Ofschoon we over de dag heen niet zoveel effecten zagen, was de regionale spreiding ook hier vrij groot.

- In de binnenvaart zagen we dat het vervoer van bouwmaterialen de meest verklarende factor is voor de ontwikkelingen over het afgelopen kwartaal. Als we dit doortrekken naar de weg, kunnen we ook de regionale verschillen beter duiden: in het noorden zagen we een stabiel tot stijgend patroon, terwijl we in de zuidelijke landsdelen in april en mei wel een dip zagen. Naast het bouwverkeer (stijging), kunnen we ook het containervervoer (daling) als het vervoer van landbouwproducten en levensmiddelen (stabiel) noemen als verklarende factoren voor de ontwikkelingen in het vrachtverkeer.

Mensen zijn sinds de afkondiging van de maatregelen meer gaan fietsen:

- Deze toename is vooral te verklaren door een stijging van de sociaal recreatieve verplaatsingsbehoefte. Dit patroon is ook terug te zien op doordeweekse dagen.

- Doordat het aandeel sociaal recreatieve verplaatsingen groter is geworden, is ook de invloed van het weer groter geworden op de fietsverkeersvraag.

De doorstroming op de weg is aan het einde van het tweede kwartaal, ook nadat veel versoepelingen zijn doorgevoerd en de verkeersvraag op etmaalniveau lijkt hersteld, nog steeds een stuk beter dan voor de crisis:

De gelijkmatigere spreiding van de verkeersvraag over de dag heen zal hier vermoedelijk sterk aan hebben bijgedragen. De spitsperiode, normaal de perioden met de meeste congestie, is nog rustiger dan voor de crisis.

Wel zitten we aan het einde van het tweede kwartaal in een grensgebied: her en der zien we alweer files vanwege de verkeersdrukte.

Bronnen

[1] Centraal Bureau voor de Statistiek (CBS, 2014). Traffic intensity as indicator of regional economic activity.

https://www.cbs.nl/nl-nl/achtergrond/2014/34/traffic-intensity-as-indicator-of-regional-economic-activity

[2] De Graaf S., Van der Drift S., Kwantes Ch. & Turpijn B. (2020). De effecten van de coronacrisis op het verplaatsingsgedrag.

https://www.nm-magazine.nl/artikelen/coronacrisis-zorgt-voor-ongekend-snelle-verandering-verplaatsingspatronen/

[3] De Haas, M., Hamersma M. en Faber R. (2020) Mobiliteit en de Corona crisis. Effecten van de coronacrisis op mobiliteitsgedrag en mobiliteitsbeleving. KiM Publicatie https://www.kimnet.nl/publicaties/rapporten/2020/04/20/mobiliteit-en-de-coronacrisis

[4] De Wit, J. & Van Gent H. (1996) Economie en transport.

[5] Jonkeren O. (2020). De invloed van het weer op de personenmobiliteit. KiM Publicatie https://www.kimnet.nl/publicaties/rapporten/2020/03/02/de-invloed-van-het-weer-op-de-personenmobiliteit

[6] Knoope M. & Francke J. (2020). Verklaringen van ontwikkelingen in het goederenvervoer in Nederland. Tijdschrift Vervoerswetenschap

http://vervoerswetenschap.nl/verklaring-van-de-ontwikkelingen-in-het-goederenvervoer-in-nederland/

[7] Ministerie van Infrastructuur en Waterstaat (2020). Thuis werken. Voor, tijdens en na COVID-19.

[8] RAI Vereniging (2020).Coronacrisis verandert mobiliteit blijvend. https://www.raivereniging.nl/artikel/persberichten

Reactie plaatsen •